美印农药贸易格局面临剧变:高关税下的挑战与转型

自8月27日起,美国将对所有从印度进口的消费及仓储商品加征惩罚性关税,使总关税税率达到50%。该措施基于现行25%的印度商品"对等关税"(原定2025年8月1日生效),新增的25%惩罚性关税是对印度持续购买俄罗斯石油的回应。作为全球第二大农药市场,美国农药市场规模在2023年达到107亿美元,其中进口额59亿美元。印度作为重要供应国占据19%市场份额,出口额约11亿美元。面对50%的关税壁垒,印度农药产业正遭遇前所未有的挑战。

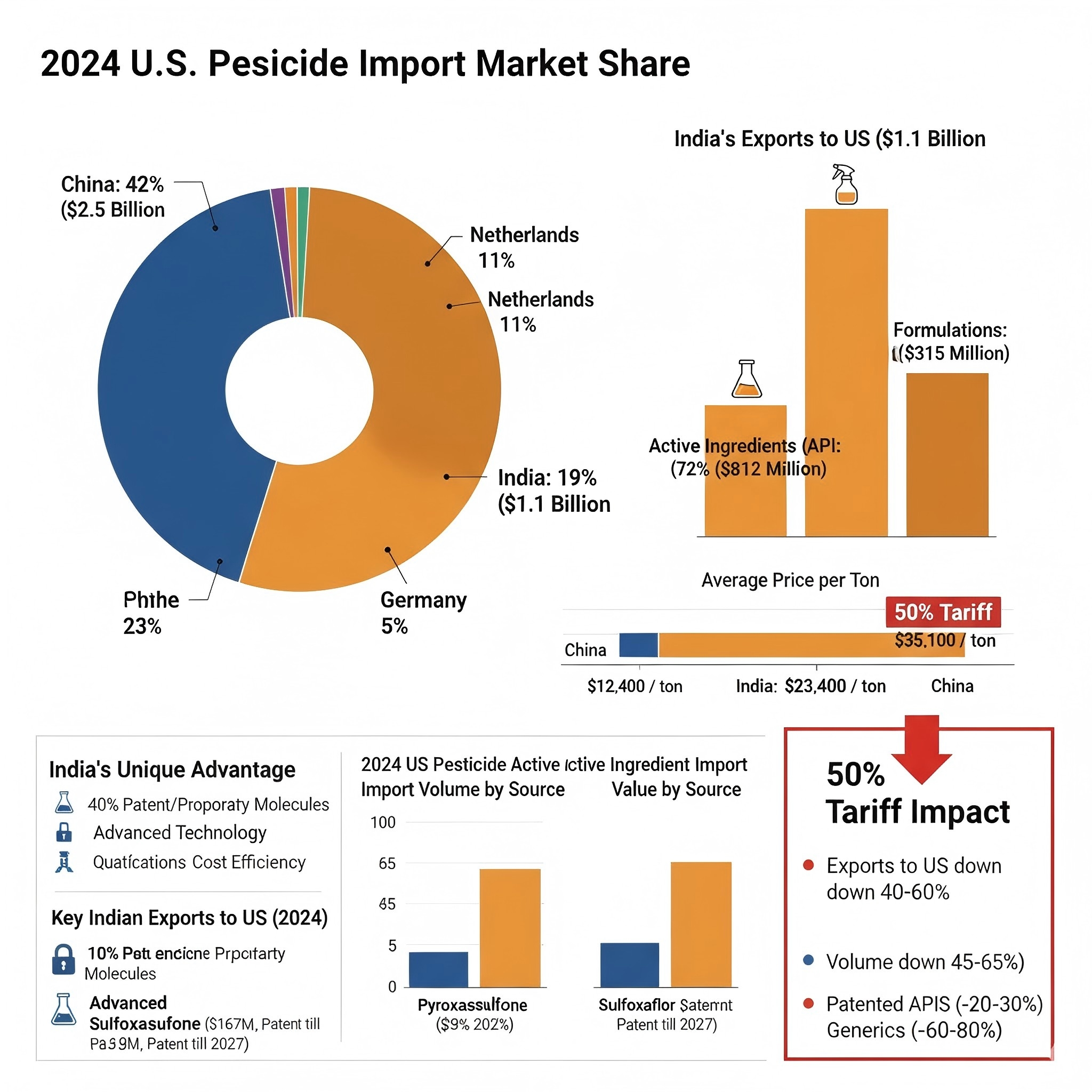

印度在美国农药市场的重要地位

2024年美国农药进口市场中,印度扮演着关键角色。中国以42%市场份额(25亿美元出口额)领先,印度以19%占比紧随其后。传统农药强国荷兰和德国仅分别占11%和5%。

从贸易结构看,印度对美11亿美元农药出口中,原药(技术产品)占主导地位,达8.12亿美元(72%);制剂产品3.15亿美元(28%)。这种以原药为主的出口结构凸显了印度在全球农药供应链中的重要地位。

值得注意的是,印度农药出口呈现出与中国差异化的竞争格局。中国主要出口草甘膦、草铵膦等大宗低利润非专利农药(多数于2005年前专利到期),而印度产品组合更为多元化。

印度农药出口的独特优势

印度农药出口的一大显著特征是专利和专有分子产品占比接近40%,这与中国企业形成鲜明对比。在印度对美出口的关键产品中,砜吡草唑(Pyroxasulfone)以1.67亿美元的出口额位居首位,其专利将于2026年到期。氟啶虫胺腈(Sulfoxaflor)出口额达3980万美元,专利有效期至2027年。这些专利分子主要由PI Industries和Deccan Fine Chemicals等企业供应。

在仿制药领域,印度企业同样表现出色。嗪草酮(Metribuzin)出口额达6820万美元,联苯菊酯(Bifenthrin)和麦草畏(Dicamba)分别达到6720万美元和6600万美元。这些传统仿制药主要由UPL、Atul和Rallis等企业主导。

印度农药企业之所以能在美国市场占据重要地位,主要得益于多重优势:首先是技术壁垒,印度企业在复杂工艺和专利分子生产方面积累了丰富经验;其次是质量保障,多数主要企业通过了国际质量认证体系;此外,相比欧美企业,印度拥有明显的成本优势,并且目前享受着对中国产品征收关税带来的保护,这些都为印度企业在美国市场的竞争提供了有利条件。

50%关税的直接冲击

一旦美国对印度农药征收50%的关税,将对印度企业造成巨大冲击。从价格层面分析,目前印度农药在美国市场的平均价格为每吨23,400美元,征收50%关税后将飙升至35,100美元。而中国产品的平均价格仅为每吨12,400美元,印度产品将因此丧失显著的价格竞争力。

不同产品类别将面临不同程度的影响。对于专利分子产品,由于技术壁垒和专利保护,短期内替代性相对有限,但长期来看,跨国公司很可能寻求替代供应商。而对于仿制药产品,由于直接与中国产品竞争且价格敏感度极高,预计市场份额将大幅流失。

基于贸易弹性分析,50%的关税预计将导致印度农药对美出口总额下降40%-60%。出口量方面,预计将从4.7万吨下降45%-65%,至1.6-2.6万吨。其中,专利药出口预计下降20%-30%,而仿制药出口降幅可能高达60%-80%。

重点企业面临的挑战

对于印度农药行业的龙头企业而言,50%的关税将带来差异化影响。PI Industries作为专注于专利分子的企业,美国市场收入占其总收入的25%-30%。其主要产品如砜吡草唑等将面临直接冲击。UPL Limited作为以仿制药为主的企业,面临的挑战更为严峻。美国业务约占其全球收入的20%。作为重要中间体供应商的Aarti Industries,虽然不直接向美国出口终端产品,但也将在一定程度上受到间接影响。专注于制剂出口的Rallis India等企业同样面临巨大压力,预计其美国市场收入将下降40%-50%。

危机中的机遇

尽管50%的关税将对印度农药行业造成显著冲击,但危机中也蕴含着发展机遇。首先,外部压力将倒逼行业加快技术升级步伐,推动企业向价值链高端攀升。其次,被迫进行市场多元化将促使企业建立更加均衡和稳定的全球布局。最后,对产业链价值的重新审视将促使企业在专业化和一体化之间找到最佳平衡点。在这个过程中,印度也可能主动或被动地向中国进一步靠拢,促使“竞争”向“合作”转变。